Global X Russell 2000包括在內的買入期權 ETF(RYLD)是一個指數ETF ,投資於小盤股的Russell 2000指數,並出售其持有股票的覆蓋電話。基金12.5%的股息收益率強勁、防禦性期權戰略、相對較低的風險和波動性以及在平坦的市場上表現優異,為收入投資者和退休人員提供了強有力的投資機會,儘管這種機會不可能帶來可觀的資本收益。

投資者可以考慮按照覆蓋型看漲期權戰略,與其他ETF或基金互補,以實現持股多元化,並在下滑期間最大限度地減少損失。全球X 標準普爾500涵蓋買入期權的ETF(XYLD)產生5.8%的收益,全球X NASDAQ 100涵蓋買入期權的ETF(QYLD)產生12.1%的收益,是以前在這裡和這裡涵蓋的兩個基金。

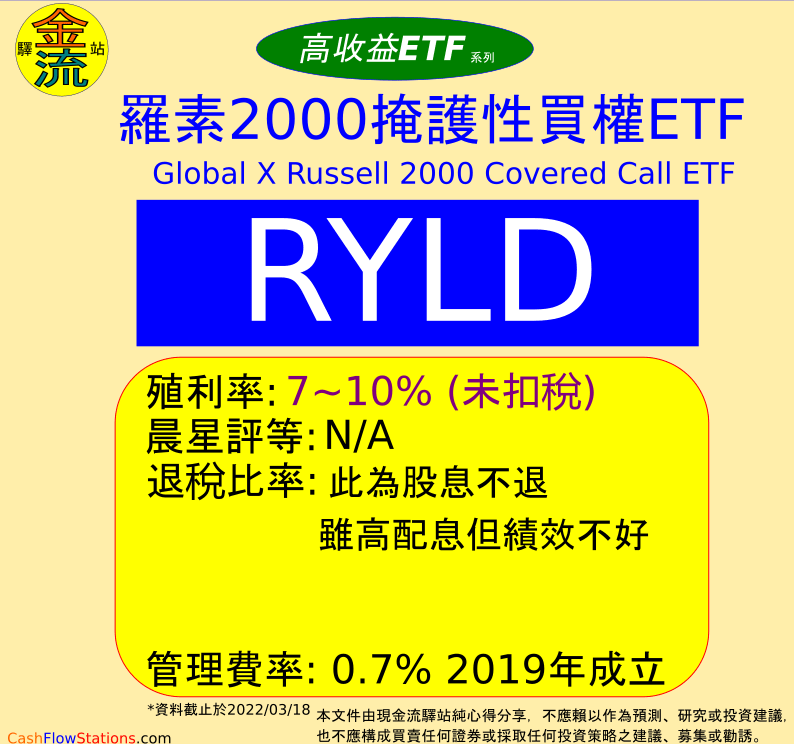

RYLD Basics主辦者: Global X 相關證券、相關股票指數: Cboe Russell 2000 BuyWrite 指數收益率: 12.5% 開支比率: 0.60% AUM : 1890萬美元RYLD Overview RYLD是一個指數ETF ,投資於VTWO ,並在同一指數上出售一個月的即期期權。這是一隻小型基金,在AUM中只有1890萬美元,因此,在未來幾個月或幾年裡,該基金確實有倒閉的風險,儘管這不會導致股東的任何損失,因為該基金是一個ETF ,總是在資產淨值交易。

讓我們先分析一下VTWO ,然後再看看選項本身。

VTWO是一個追蹤羅素2000指數(Russell 2000 index)的股票指數ETF ,這是一個基礎廣泛的美國小盤股指數。該指數首先選擇符合一套非常基本的標準的所有美國股市,這些標準以價格、市場資本化、交易和投票權要求為中心。然後根據適用股票的市值對其進行排名,該指數選擇/投資於排名為1001 – 3000的公司,這些公司實際上構成了美國的小盤股份部門。金融時報股票交易所指數為投資者提供了下表,其中概述了情況:

(资料来源: FTSE)

VTWO對小盤股的關注有助於適度增加投資組合的風險和波動性,因為小公司的資產負債表往往較弱,收入來源也不那麼多樣化。這些問題在衰退和衰退期間特別重要,因為較小的公司根本沒有能力承受這些問題。如下文所示,虛擬世貿組織持有的高品質低風險股份不足,對基金及其股東不利:

(资料来源: ETF . com)

由於上述情況, VTWO在衰退期間的表現應該不如目前的冠狀病毒爆發期間那樣好:

YCharts的数据

VTWO在2018年下半年,即上一次(短期)股市下跌期間也表現不佳:

YCharts的数据

VTWO對小盤股的重視也對整個行業的分配產生了影響。儘管該基金是多樣化的,投資於所有相關行業,但它是減持科技股,同時又是超持金融股,至少與先鋒標準普爾500 ETF(VOO)相比是這樣:

(资料来源: ETF . com)

VTWO的行業資產配置在過去幾個月裡尤其有害,因為目前的冠狀病毒爆發傷害了大多數行業,但卻增加了科技財富,一旦經濟狀況穩定,可能會證明是有益的。我個人認為,現在把重點放在受重創的行業、基金和庫存上是一個很好的想法,因為這些行業、基金和庫存自然或通過研製和部署疫苗,肯定會產生良好的防治冠狀病毒爆發補貼。因此,像VTWO這樣的基金是良好的、強有力的投資選擇,至少按目前的價格是如此。

如前所述, RYLD對VTWO進行投資,並在同一指數上出售一個月的現款期權。這些選擇實際上意味著, RYLD利用VTWO的所有優勢潛力提高了12.5%的產量,大大高於VTWO 1.1%的產量。RYLD的選擇對基金的下滑潛力沒有影響。因此,投資者應該期望看到, RYLD的價格會有小幅但持續的下跌,也就是他們為天價高付出的代價。如前所述,我認為這對大多數退休人員或收入投資者來說是合理的交易,但那些希望看到其投資組合多年來價值增長的人幾乎肯定應該考慮其他基金。

理論上, RYLD的期權策略意味著,由於得到了溢價,基金在平坦的市場和下挫期間的表現應該優於基金,但在復蘇和牛市期間表現不佳,因為上漲幅度是最高的。淨長期影響有些不確定,但可能是消極的,因為庫存往往會增加。我認為,這對許多退休人員和收入投資者來說是一件好事,他們可能願意放棄不確定的資本收益,以實現紅利的確定性和穩定性,儘管總收益較低。至少在理論上。

考慮到上述情況,讓我們看看RYLD的表現吧。

業績分析RYLD的業績與預期一樣,基金在平坦的市場上表現優於其指數,在復蘇期間表現不佳,在整個週期的股東總回報略低:

YCharts的数据

如上所述, RYLD在2019年5月至2020年2月期間的表現超過了股市基本持平的時期,在3月的衰退期間遭受了與其指數相同的損失,然後在過去幾個月股票市場復蘇時,資本收益減少。淨影響是消極的。我認為,以上是一個很好的例子,說明投資者在最相關的市場條件下應期望從基金中看到的業績。

RYLD對小盤股的重視導致基金自成立以來業績低於其他廣泛的股票指數:

YCharts的数据

區域青年司今後的業績可能會更強勁,儘管大多數被覆蓋的呼叫基金由於其收益有限,不大可能超過業績。

RYLD的一個有趣之處在於,其相對業績要比其他被覆蓋的呼叫基金強得多。讓我們快速看看XYLD的表現,看看我的意思是什麼: XYLD是一個類似於RYLD 、但與標準普爾500指數掛鉤的基金。

YCharts的数据

比較XYLD和RYLD的表現,顯然前者的表現一直不佳,至少與其各自的指數相比是如此。在市場持平時, XYLD的表現幾乎沒有超過,在衰退開始時,實際遭受的損失略大,而且在過去幾個月中恢復的損失要少得多。業績不佳的原因通常是基金選擇的具體問題和特點,包括罷工價格、到期日等。這些問題很嚴重,在整個週期,學習和技能司的表現通常與其指數相符,但學習和技能司的表現明顯不佳。 這些同樣的業績差距也存在於包括全球X NASDAQ 100覆蓋買入期權電子信託基金(QYLD)在內的其他被覆蓋的呼籲基金中

YCharts的数据

Nuveen 标准普尔500买方写作收益基金(BXMX)和Nuveen 标准普尔500动态改写基金(SPXX):

YCharts的数据